“旧时王谢堂前燕,飞入寻常百姓家”,随着消费水平的提高,燕窝作为营养滋补品在近些年火了起来,“燕之屋”、“小仙炖”等品牌也进入了大众视野。

作为高速增长的热门赛道,燕窝行业备受资本关注,已经有企业向IPO发起冲击。

12月17日,厦门燕之屋生物工程股份有限公司(简称“燕之屋”)披露招股说明书,拟在上交所主板上市,募资10.19亿元,主要用于生态产业园建设、营销及研发。

如果成功过会,燕之屋将成为燕窝产业链相关的第一家上市公司。

01

燕窝第一股要来了?

招股书显示,燕之屋本次拟公开发行不超过2890万股,不低于发行后总股本的25%;计划募集资金10.19亿元,将用于生态产业园建设项目、燕之屋研发中心升级建设项目、营销网络建设及品牌推广项目、补充流动资金。

招股书也正式透露了这一老牌燕窝企业近年来的业绩表现:2018年至2020年,燕之屋分别实现营业收入7.24亿元、9.51亿元、12.99亿元,2019年、2020年营收增幅分别为31.25%、36.66%;净利润分别为6330.66万元、7869.84万元、1.22亿元,2019年、2020年净利增幅分别为24.31%、54.74%。

2021年上半年,燕之屋的营业收入为7.07亿元,净利润为6425.47万元。

报告期内,公司主营业务收入以常温即食燕窝、鲜炖燕窝以及干燕窝为主。碗燕作为主要产品,销售收入分别占总收入的41.9%和47.2%。

这样一份成绩单也打破了燕之屋年收入在20亿元左右的坊间传闻。

2018年燕之屋也曾提出“扬帆20亿”的说法,但就招股书公开的业绩来看,2020年的12.99亿元为峰值,距离20亿元的数字还有不少差距。

“整个燕窝行业的规模并不算大,燕之屋在燕窝行业也并非绝对优势,如果燕之屋能顺利上市,可以提升资本市场对这一小众领域的关注。”香颂资本执行董事沈萌公开表示。

与其他消费品类别相比,相对小众的燕窝市场与资本市场少有关联,但燕之屋的奔赴IPO也并非为“燕窝第一股”。

据公开报道,燕草皇食品有限公司曾于2013年完成了上市审计改造,并在上海股权托管交易中心挂牌上市,号称国内首家上市的燕窝类企业。

02

燕之屋崛起之路

随着燕之屋向IPO靠近,这家创办24年的燕窝企业的经营情况也进入公众视野。

1997年,黄健自新加坡回国,创建燕窝专营企业厦门双丹马,在全国各省市的商场和药店开设燕窝专柜,与此同时,开设“燕鲍翅馆”,积累了丰富的燕窝炖制经验。

5年之后,他推出燕之屋品牌,以“现点、现吃、现炖、现送”的连锁经营模式,解决了燕窝食用不方便的行业痛点,后来更是推出“开碗即食”的高端即食燕窝“碗燕”。

2014年,厦门燕之屋生物工程股份有限公司(简称“燕之屋”)成立,黄健引入医药界的郑文滨和李有泉加盟,准备大干一场。

截至目前,燕之屋在全国100多个城市的核心地段开设了605家实体门店,建立起高端化的销售网络。

同时,公司主打的碗燕、鲜炖燕窝、冰糖燕窝等产品天然地适合网购。随着电商渠道崛起,线上收入占比已经超过线下门店。

根据中国检验检疫科学研究院发布的报告,按照可溯源燕窝进口数量排名,2019年和2020年燕之屋均位居国内燕窝进口商首位。

根据欧睿国际认证,2017-2019 年燕之屋燕窝零售额连续三年全球第一。

03

400亿赛场的争夺

从60亿到400亿,燕窝行业花了8年时间。

据国燕委发布的《2020燕窝行业白皮书数据显示》,2013-2020年间,我国燕窝市场规模从60亿元飙升至400亿元,年复合增长率达到33%。

但是对于燕之屋来说,虽然市场变大了,但是究竟能分多少羮,还是一个未知数。

因为战场已经不再局限于燕之屋称霸的线下实体,线上的竞争更是白热化,前文提到的小仙炖、燕小厨都是深耕线上战场的新锐选手。

其中小仙炖虽然是燕窝界的新手,但却是玩转资本的深度玩家。它在直播和电商平台的渠道铺设不遗余力,成立至今曾获洪泰基金、周鸿祎、广发证券、IDG资本、CMC资本等多个投资机构融资。

而燕之屋也不甘示弱,其线上的销售规模也在近年快速扩张,线上销售收入占主营业务收入比例也明显提高,并在2020年和2021年上半年连续超过线下渠道。

此次上市融资也或将助力燕之屋在稳固住线下大本营的同时,借助外部力量来占据更多的线上份额,在400亿市场中更进一步。

04

用降价换销量

在激烈的行业竞争之下,想要脱颖而出总要有所牺牲,而燕之屋选择牺牲单价来换取销量。

其中即食燕窝“碗燕”的出场单价从2018年的180.88元下降至2021年上半年的158.86元。

鲜炖燕窝的同期出厂单价也从134.55元下降至51.52元,降幅更是远超即食燕窝。

产品单价的下降在公司毛利率上有了直接的显现。

在2018-2020年期间,燕之屋的综合毛利率总体趋势是下滑的,分别为51.76%、48.55%、48.65%(但2021年1-6月有所好转,毛利率回升到51%)。

但是这样的牺牲没有白费,它也换取到亮眼的回报,燕之屋拉升销量的目的首先就被实现。

在2018年-2020年期间,公司的燕窝产品销量逐渐上升,分别为522.03万碗/瓶、810.08万碗/瓶、1526.52万碗/瓶,在今年上半年更是达到了798.77万碗/瓶。

而除此之外,燕之屋的净利率也和毛利率走出了不一样的趋势,净利率在过去的三年中一直在持续上行。2018年-2020年,燕之屋净利率分别为8.74%、8.32%、9.27%。

而之所以会出现毛利率下降但净利率上行的情况,主要是源于燕之屋传统的经营模式。

净利率的走高建立在公司大幅压低经营费用的基础之上,其中连关键的研发费用也在这三年间不断下滑,从1.8%下降至1.35%。

而相比之下,燕之屋在营销方面的投入仍旧占据主要部分,其中销售费用和广告费用仍旧维持在30%和近20%的高位。

这将近20%的广告费用在了哪里?

先是刘嘉玲,后是林志玲,现在最新的代言人则是奥运击剑冠军孙一文。

也就是说,燕之屋把自家营业收入的两成、毛利润的四成都花到了请人拍广告上。

这或许是燕之屋在遵循一贯的高额营销方式,或许也可以看作是面对400亿燕窝赛道的疯狂之举。

不过,从目前的竞争格局来看,这百亿市场的角逐正高潮迭起,究竟谁是最后赢家,尚未可知。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

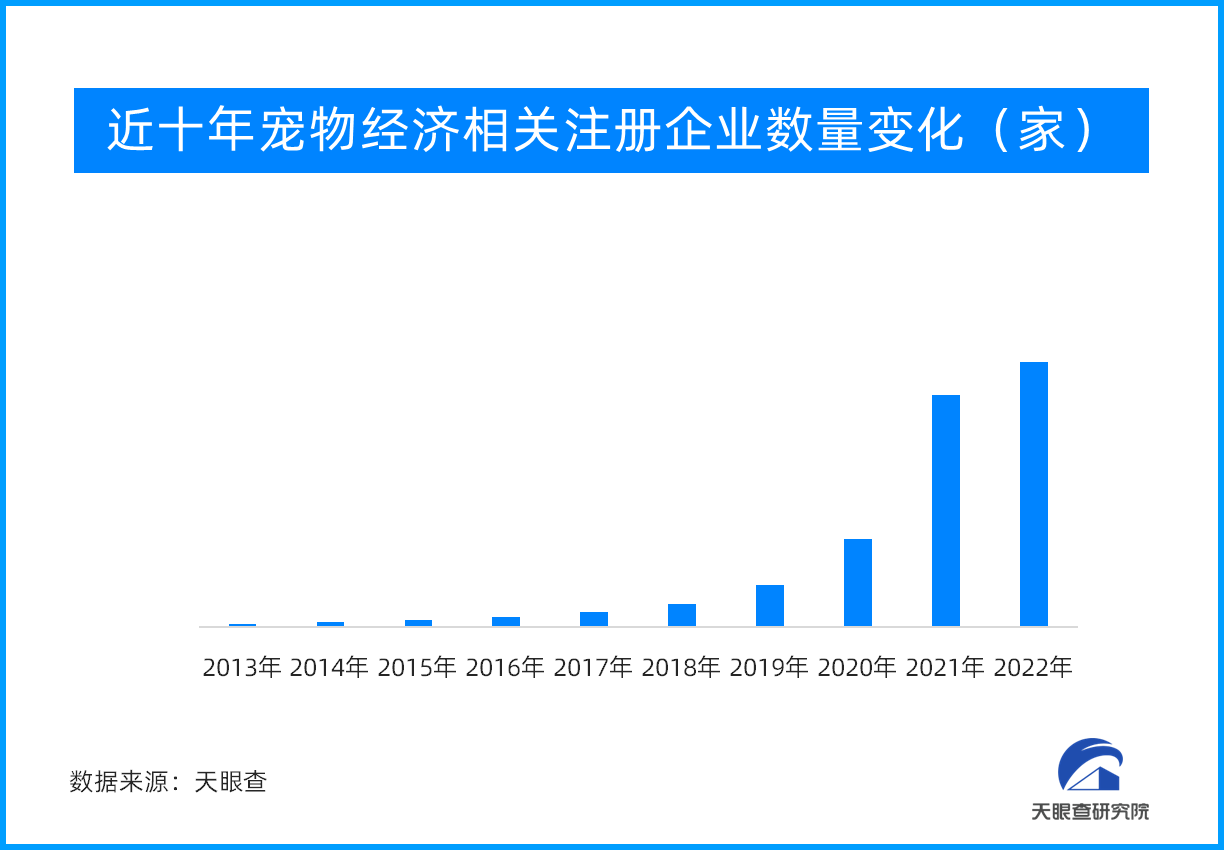

“小”产业 大”钱”途:宠物经济高速发展催生市场

“小”产业 大”钱”途:宠物经济高速发展催生市场

作为小微经济的典型代表产业,宠物经济近年来备受关注。宠物,作为很...

高温来袭!空调换季清洗业务订单大幅增长

高温来袭!空调换季清洗业务订单大幅增长

随着气温升高,各地空调使用进入高峰期,空调换季清洗的订单量也出现...

顾湘里,合作优势有哪些呢

顾湘里,合作优势有哪些呢

证券之星消息:俗话说的好,“一方水土养一方人”,对于在外打拼不能...

口口香所属公司:口口香米业股份有限公司法定代表人:樊富强电话:品...

宏兴隆所属公司:湘潭弘茂湘莲产业发展有限责任公司电话:0731-...

湘妹

湘妹

湘妹所属公司:湖南湘妹食品有限公司法定代表人:周太平电话:074...

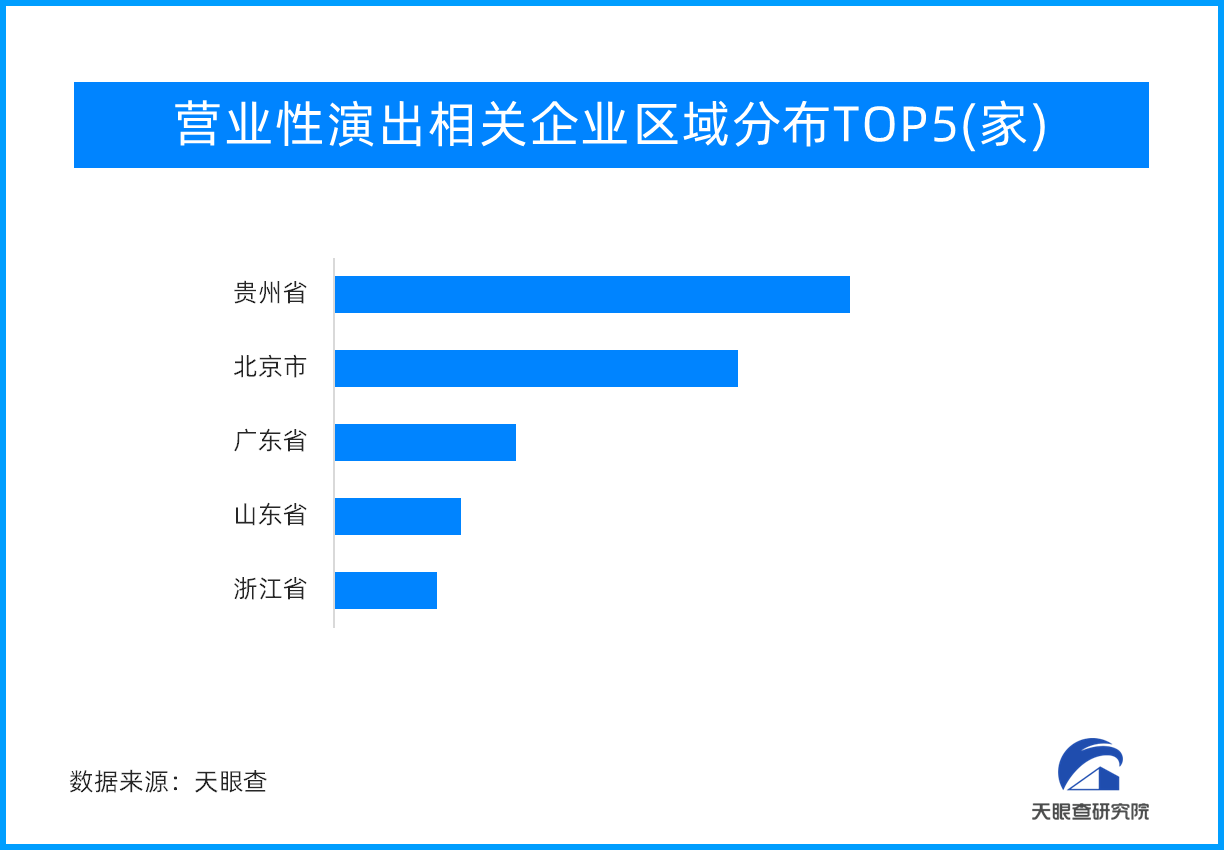

旅游市场带“火”演艺市场 营业性演出超20亿元,

旅游市场带“火”演艺市场 营业性演出超20亿元, 湖南特产五花肉腊肉

湖南特产五花肉腊肉 长沙正宗 油炸黑色小豆腐

长沙正宗 油炸黑色小豆腐 湖南农家柴火烟熏猪血丸子

湖南农家柴火烟熏猪血丸子