近年来,城市化进程和经济的飞速发展,“内卷”不断加剧,人们的生活和工作节奏加快的同时,压力也随之增大。

伴随着大众健康意识的增强,人们也日益注重通过日常饮食来保持身体健康,于是,含有牛磺酸、咖啡因、氨基酸、葡萄糖、矿物质以及维生素等营养成分的能量饮料,成为即饮饮品中的热门品类,来帮助机体补充能量,或加速能量释放和吸收,起到缓解体力疲劳作用。

根据公开数据显示,在整体饮料大市场中,能量饮料增速排名前三,为10.80%。对于能量饮料而言,产品功效性是消费群体的核心诉求,具有高黏性、强复购等特点。相较于传统饮料,能量饮料不仅具备饮料行业高毛利的特征,同时还兼具高成长、长生命周期、高集中度、易诞生大单品的行业属性,这也是快消饮品领域的兵家必争的新高地。

能量饮料掀起了充满变数的市场竞争新格局,会给我们带来什么样的启示呢?

中国能量饮料行业:方兴未艾,大有可为

27年前,中国市场还没有能量饮料这个品类,现如今,中国的能量饮料市场已位居全球第二。据欧睿咨询数据显示,从全球来看,美国是能量饮料最大的市场,占比约为31.4%,近3年也维持小幅增长;中国是第二大市场,占比约为15.3%,连续5年保持了两位数的复合增长。中国能量饮料为何能实现长期强劲的增长?未来这一市场又将有何种变化?

中国经济的腾飞,造就公路运输行业快速发展,而学生数量不断增加也成为了能量饮料实现高增速的核心推动力。能量饮料的出现切中了长途司机疲劳驾驶的消费痛点,随着能量饮料在长途司机这一群体中的渗透,该群体较为稳定的需求量使得能量饮料实现高速发展。

另外,数量庞大的网吧网民为能量饮料行业贡献了消费量,而随着电竞市场、音乐节的异军突起,已然成为能量饮料量增新动力。与此同时,抗疲劳需求不仅限于体力劳动者,学生面临不同阶段的备考压力、白领加班压力骤增、疫情下国民健身运动热情攀升等消费场景,使得能量饮料的消费群体不断增多。

随着新品牌源源不断加入,各大品牌围绕品牌力和渠道力展开竞争,其中渠道力的争夺则尤为激烈。在渠道竞争时代,呈现出线上降温、线下升温,以及渠道下沉等特点。由此可见,如何提高渠道渗透率,瞄准空白市场并抢占先机,便成了品类竞争脱颖而出的重中之重。

近年来,中国功能饮料行业处于一个加速发展期。随着我国消费者对功能饮料的认可度稳步提升,功能饮料行业市场规模得到高速增长,近六年来平均增速在13%以上,是我国软饮料市场增长最快的子品类之一,呈现出良好的发展势头。预测随着我国新冠肺炎疫情的有效控制和好转,2022年我国功能饮料市场规模将达到1480亿元。

品牌角度看,CR2和CR4分别为68.5%和82.6%,红牛安耐吉、东鹏特饮、达利乐虎、娃哈哈启力、中沃等品牌增速较快。

以数据透视品类渠道真相,Trax推出全国商超能量饮料品类渗透指数

Trax通过在全国范围内的商超选取高市场占有率的能量饮料标杆品牌群作为研究样本,将有能量饮料铺货的门店作为品类渗透门店,计算各品牌在品类渗透门店的铺货情况,并以季度为周期进行动态调整。

Trax能量饮料品类渗透指数通过区域、包装、陈列位置、渠道等多维数据分析,助力品牌精准定位空白市场,及时掌握品牌及品类渗透情况,提升品类渠道竞争力。

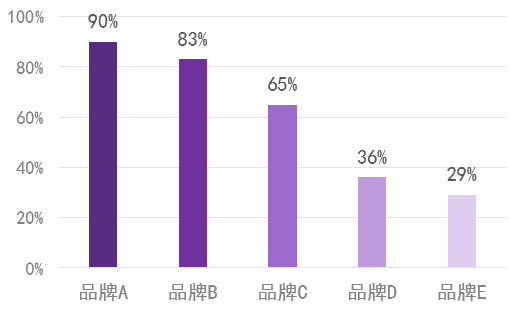

关于品牌,Trax品类渗透指数带来的启示:

洞察品类铺货情况,即可发现潜在铺货机会。

﹒头部品牌A与B在商超整体渗透率高,与其他竞争者拉开较大差距;

﹒标杆品牌D与E在商超的整体渗透提升空间较大,经测算,有近3万家空白机会铺货门店;

﹒渠道渗透对于新品牌意味着更大的挑战和机遇,从头部品牌到本土品牌,都有巨大的铺货潜力。

各品牌能量饮料品类渗透指数

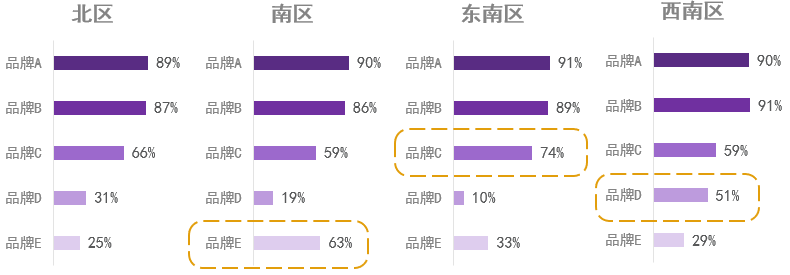

关于区域,Trax品类渗透指数带来的启示:

通过区域品类渗透指数,可以洞察不同品牌的渠道区域上优劣势。

﹒头部品牌A与B在各区域的商超均表现出较高渗透率;

﹒标杆品牌C、D、E分别在在东南区、西南区和南区的渠道渗透率表现较好;

﹒通过优劣势开展商品或渠道的差异化营销策略。

各品牌区域品类渗透指数

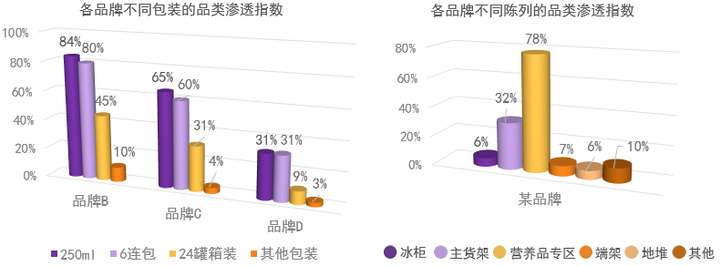

关于不同包装、不同陈列,Trax品类渗透指数带来的启示:

通过不同规格、不同陈列的品类渗透指数,洞察不同包装的品类铺货机会。

﹒头部品牌B的250ml与6连包在大型商超的渗透率较高;

﹒标杆品牌D的24罐箱装在商超的渗透率提升空间较大;

﹒某品牌某商超中主货架的渗透率,明显与冰柜及二次陈列如端架的渗透率拉开差距;

﹒对于新品牌而言,发现陈列数据的洼地,就意味着新的增长空间。

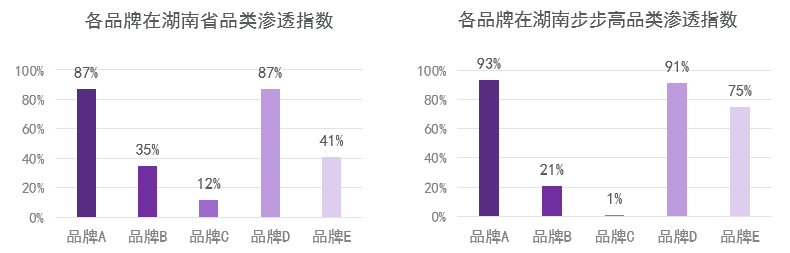

关于湖南省、湖南步步高,Trax品类渗透指数带来的启示:

步步高以密集式开店、双业态、跨区域的发展模式,作为湖南省连锁零售龙头,品牌在步步高渠道的表现将直接影响品类在当地整体零售渠道的渗透率表现。

﹒在湖南省,头部品牌A的商超渗透率较高;

﹒标杆品牌D的商超渗透率在湖南省表现强势;

﹒对于品牌C而言,湖南省渠道值得加大投入,同时可以借助步步高作为铺货盲点渗透的切入点。

通过以上能量饮料品类渗透指数的启示不难得出,对于大型商超而言,处于第一梯队的“一超三强”尽管占有较高市场份额,红海厮杀情境下仍有进步空间。

开辟蓝海渠道新思路

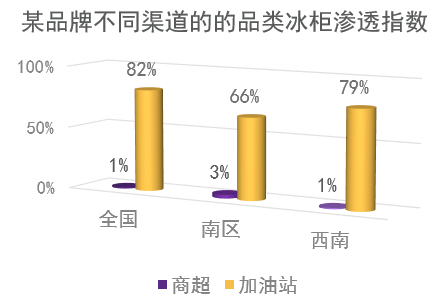

近身肉搏固然不可避免,但是换个思路,或许又是一片海阔天空。除了大型商超、便利店、传统渠道,加油站等特通渠道的力量也不容忽视。

作为即饮渠道的一种,加油站的购买场景更加容易捕捉能量饮料对于特定人群的需求。利用Trax品类渗透指数的洞察,来提高冰柜渗透率和提升冰柜纯净度是每个能量饮料品牌都能紧紧把握的机会。尤其当天气逐渐升温,夏季悄然来临,更是品牌抢占冰柜、把握季节投放的年度绝佳时机。

此外,对于实行价格差异策略的品牌而言,直接借助自动无人售卖机,与工厂厂区进行合作,覆盖至宿舍楼门栋的购买场景,采用先扫码开门,后利用重力感应实现扣费的形式,兼顾消费者的所见即所得与选择困难,不失为一个延伸销售的蓝海商机。

事实上,中国能量饮料市场的变化与爆发,也正是远中近场渠道、不同规格商品布局的平衡新态势,即时面对疫情带来的高不确定性,借助Trax品类渗透指数洞悉市场,更能以管理和增强供应链的灵活性提高抗风险能力。

抓住夏季机遇,用基于真实数据的品类洞察为渠道投放背书,Trax专家助您一起规划下一步行动。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

圆通分公司推进数字化标准化“数据掌握越细经营更有

圆通分公司推进数字化标准化“数据掌握越细经营更有 我爱我家“春笋购房节狂欢周”:引“爆”蓝港给“利

我爱我家“春笋购房节狂欢周”:引“爆”蓝港给“利 无限极荣获2022年度质量口碑典范品牌

无限极荣获2022年度质量口碑典范品牌 首届博鳌健康食品科学大会揭幕科技创新助推产业发展

首届博鳌健康食品科学大会揭幕科技创新助推产业发展 社会荣誉纳入司机星级评选服务分考评嘀嗒出租车三化

社会荣誉纳入司机星级评选服务分考评嘀嗒出租车三化 桃园灌汤包

桃园灌汤包 娃哈哈

娃哈哈 盼盼

盼盼 周黑鸭

周黑鸭 达利园

达利园 来伊份

来伊份